近日,据京华时报报道,民生银行北京西客站支行员工私售理财产品,因没能及时兑付,致20位客户损失超3200万。事发后,银行方面以理财产品与本行无关为由,拒绝对投资者进行赔偿,目前该事件由警方调查中。事实上,银行员工私售理财产品乱象屡禁不止,投资者往往损失惨重。

作者:李敏

要点速读

银行理财“挂羊头卖狗肉”屡禁不止,多家银行曾卷入其中

投资者周先生买理财、签合同、刷卡转账都是在民生银行网点进行的,但当本息兑付出现危机,他向银行讨说法时才得知,原来自己购买的理财产品根本不是民生银行的。这并非银行突然“翻脸不认账”,周先生遭遇到的是典型的“飞单”陷阱。

所谓“飞单”,是指银行员工利用职务之便,私自向客户销售非本银行的理财产品。这些理财产品可谓别有洞天,要么是为了骗钱虚构出来的,要么虽然是真产品但风险奇高,银行自然不会出这样的产品。但是,遍布银行各网点的客户经理无数,其中一部分人会铤而走险,打着本银行的旗号,借本银行的良好信誉,忽悠客户购买。

近年来,“飞单”现象屡见不鲜,多家银行被卷入其中:2012年华夏银行员工私售“飞单”案曾引发轰动,数百位投资者超1亿资金打了水漂;2013年中信银行再曝“飞单”理财诈骗案,上百人4千万血本无归;2015年广发银行被揭露767万元“飞单”案件……

而两年前,华融普银非法集资案揭开的“飞单”乱象更令人咋舌,该公司非法募集了39亿元,涉及全国约3223名投资人,据第一财经报道,部分投资人是在工商银行、兴业银行、平安银行、建设银行、国泰君安等金融机构购买,均属理财经理的个人行为。

“家贼”难防,既因高额佣金诱惑,又因银行内控失控

一些公司获取资金的渠道有限,再加上风险大不易被客户信任,它们会以高额的佣金回报贿赂银行工作人员,借他们之手“骗财”。以华融普银案为例,据报道,公司承诺给投资人的收益仅为11%,给销售人员的佣金竟然高达5.5%,也就是说如果销售了2000万的理财产品,就能一次性获得110万元的佣金。而相比,银行自有的理财产品提成非常低,资料显示,某些银行给理财经理的提成只有千分之二, 甚至有低至万分之三的。理财经理做一笔“飞单”,赚的钱比一年工资要多得多,铤而走险的动机显而易见。

而如果“飞单”是能够正常兑付的,由于私自销售的行为隐秘性强,基本上违规行为不会被发现。即便不能按期兑付收益,理财经理也通常会选择“跑路”了事,因此,以往多个“飞单案”中,事发后投资者甚至难以找到责任人。

另外,银行内控失控也给了银行内鬼可乘之机。有分析人士指出失控的原因在于,“银行总-分-支行管理链条过长使得基层行管理职能和经营职能都偏大,而绩效考核中的业绩占比较重又难免弱化了员工对合规、风控和客户满意度的重视程度。”

银行责任难判定,投资者维权向银行讨说法难度大

一般认为,正是银行的内控失控,才给了不法分子机会,坑了投资者。但投资者想要鸡蛋 碰石头从银行获得赔偿却不易。“飞单案”曝光后,银行的处理流程大致是这样的:澄清理财产品与银行没有关系,一切是员工的个人行为,还在职的员工会直接被开除或者免职。这种让用户自吞苦果的处理方式,通常引发投资者巨大不满,甚至常常爆发群体维权事件。

要想通过法律途径维权也不容易。按照以往的判例,员工私售理财产品的行为通常不被视为构成职务行为。考察某一行为构成职务行为,不仅员工应以单位的名义实施,还需要在单位的授权范围内,为了单位的利益而为。但是“飞单案”通常是员工钻公司的监管漏洞,为了一己私利而为,银行在某种程度上利益也受损。所以要以这是职务行为让银行赔偿很难。

那没有办法了吗?这里要提一个专业名词――表见代理,是指行为人虽然没有代理权,但在客观上有使善意相对人足以相信有代理权而为的行为。在“飞单案”中,投资者需要有理由相信银行员工的行为等同于银行的行为;在主观方面,需要投资者善意无过失,尽到投资者责任,不是“明知山有虎,偏向虎山行”。遗憾的是,如何来判定是否构成“表见代理”,在法律界也没有统一的意见。比如中信银行“飞单案”,因为投资者黄某将银行账户的网银设备和密码都交给了银行工作人员,为犯罪提供了便利条件,因此法院认为黄某不能被认定为善意无过失。不过,依然有不少法律界人士认为投资者在银行网点、工作时间办理“飞单”业务,客户完全有理由相信员工在代表银行履行职责。

至于因监管失控或者管理混乱而担责,在裁判文书网里仅能找到一例。投资者黄某在中信银行温州柳市支行网点,被员工高某忽悠签订虚假理财合同,致损失2400万元,而高某其实是没有权限为客户办理这些业务的。浙江省高级人民法院终审判决认为中信银行在日常管理中存在严重过错,为员工犯罪得逞制造了机会和条件,因此判决银行承担50%的补充赔偿责任。而在其他的“飞单案”里,银行只是被监管部门责令加强管理。

避免踩“飞单”的雷,投资者可以学习一些风险识别技巧

为解决“飞单”乱象,监管部门发文不断,银行方面也表了决心。比如,今年五月银监会发布了《关于规范商业银行代理销售业务的通知》,其中要求商业银行明示代销产品的代销属性、发行机构、合格投资者范围等信息,不得将代销产品与存款或其自身发行的理财产品混淆销售;通过营业网点代销产品的,应设有专门区域销售,该区域要有明显标示。

但是再规范的制度,也总有钻空子的“老鼠”。“躲过了P2P跑路,却踩了银行理财‘飞单’的雷”,这是民间的一个段子,但是却说明了“飞单”和其他五花八门的理财骗局其实具有相似性。虽然在银行网点办业务有一定迷惑性,但并非完全不能识别风险。避免上当,投资者也要多个心眼:

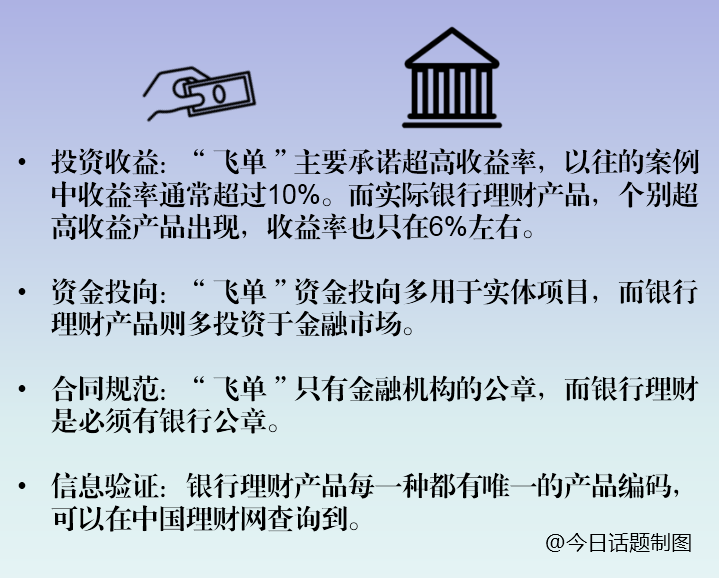

员工卖“飞单”透支的是银行信誉,银行理应管理规范减少“飞单”。同时,理财陷阱层出不穷,投资者得更为审慎。 |