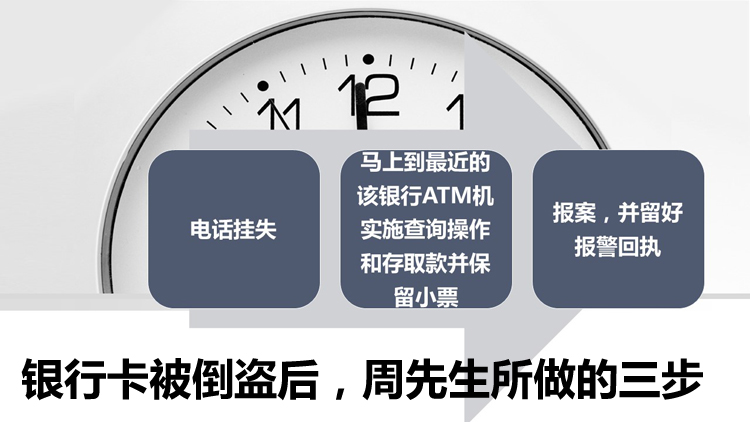

储户做对了这三步紧急措施,及时、有效地保全了证据――

根据周先生的律师,在收到巨额存款不翼而飞的短信之后,他做了以下的步骤――

这三步及其所保留的证据被认为是周先生获得诉讼胜利的关键。为什么这么说呢?因为它证明了卡被周先生妥善保存着,同一时间不可能出现在别的地方。

原来,银行卡被盗刷一般都是作案人克隆了一张伪卡,并且掌握了受害人的密码。盗刷一般都是在异地进行。尽管银行对储户有保证存款安全的义务,但是银行往往可以辩称是储户没有妥善地保管好自己的卡号和密码。而“马上到最近的ATM机”并且保留好凭证很必要,这样便能证明盗刷发生时,用户保管着卡,和盗刷发生地不在同一个地方,毕竟不可能瞬间转移。

去ATM机或银行网点等获得凭证是非常关键又容易被忽略的一步

一般来讲,人们发现银行卡被盗刷之后,会做出挂失和报警的反应,但是甚少会去ATM机等进行保留凭据的操作,也往往因此吃亏。比如说,今年7月广西媒体报道了这样一起案件――市民李女士的银行卡未曾离身,却在去年10月、11月多次被人取走卡内钱款,法院判决银行负一半的赔偿责任。法院审理认为,“本案中,李女士称其银行卡于2015年10月22日发生的4笔取款及手续费不是她本人所为,是他人盗取。但李不能证明这一时间其银行卡账号中的存款发生变化时,银行卡在原告身上,无法证实这4笔存款在澳门被支取,不是其本人或委托他人持卡发生。”由此可见,保全证据来证明真实的银行卡被妥善保管着是极其重要的。有人可能会认为,在这里应该出现举证责任倒置,即由强势的银行来举证表示自己已经尽到了妥善保管的义务,并无责任。这是良好的愿望,不过目前的现实是,大部分时候还是需要“谁主张谁举证”。

去ATM机查询并获得书面凭证非常关键

去ATM机查询并获得书面凭证非常关键这并不复杂的一步早就被专业媒体报道过,并非新鲜事,然而用的人并不多

事实上,去ATM机等保留证据并非新鲜事,也不需要多高深的法律知识,因为法律专业媒体早就刊登过类似的提醒。人民法院报2012年的一篇名为《银行卡被盗刷后的民事责任承担》的报道是这么说的:“储户在收到短信、得知信用卡被盗刷时,应第一时间收存好证据,最好到就近的营业点查询一下卡片的余额并索取凭条,证明卡在自己身上证明自己不在银行卡被盗刷地。”而中国法院网2015年刊登的《银行卡被盗刷未及时留存相关证据难获支持》一文则直截了当地解释了为何去ATM机、银行网点等获取凭证是最有效的办法――“司法实践中,有的持卡人请亲戚朋友出庭陈述整个见证过程,但是,因证人与持卡人存在利害关系且缺少辨别所见卡片真伪的专业能力,故此类证言证明力较低,难以作为认定伪卡交易的证据。正确的做法是,第一时间到附近的银行柜台、ATM机或POS机进行刷卡交易。”

这一招的确早就存在,并且司法机关工作人员在法律专业媒体上提醒过,但是用起来的人并不多。只能说,周先生确实是个有心之人。

国人保全证据的意识并不强,在纠纷很多的年代,这一短板需要补足

一些法院系统的微信公号也转载了周先生的报道,表示出对其良好的证据保全意识的嘉许。不过,恐怕多数人没有周先生这么强烈的证据意识,而这正是国人所欠缺的。举两个例子。

其一是家暴案件。根据北京青年报今年的报道,从2014年至今年妇女节,北京二中院审结的离婚案件中,当事人主张受到家庭暴力的案件共有80起,但法院最终认定存在家庭暴力的案件却仅有5起。因为当事人提供的证据大多难以形成完整的证据链。所以法院建议当事人们要提高证据意识。比如说,一位女士提供了就诊证明等表示自己被丈夫打伤。但是由于被打时并未报警或者求助外力,因此难以证明伤害和家暴之间的关系。

其二是民间借贷案件。论文《民间借贷、虚假诉讼与当事人的证据意识》提及,浙江民间借贷纠纷高发的原因有宏观经济形势等三个,然而根本原因可以归结为证据意识的缺失。证据意识缺失在民间借贷诉讼中最为直接的表现是当事人举证责任的履行不能。

国人的证据意识差可以从历史、文化、法律沿革等多方面找到原因,比如重视人情而轻契约,再比如,在司法中重实体轻程序等等。总之,不管哪种原因,证据意识都有待加强。

本案例的一大启示是,尽可能地把证据以书面形式固定下来

之所以能够证明周先生本人和卡不在盗刷的地方,主要靠的是ATM的回执,这是书面证据,比亲戚朋友的出庭陈述要好用得多。通过这个事例,不仅仅能够让我们在银行卡被盗刷的恐慌中学会正确的保护自己的招数,更是可以举一反三,认识到保存书面证据的好处和威力。前述论文《民间借贷、虚假诉讼与当事人的证据意识》也特别建议了这一点,在经济交往中,增强收集和保留证据的意识,尽量将已经发生的事实以书面形式固定下来。比如说借钱的时候,可以订立好合同,而不仅仅是一个简单的借条那么简单。当然,一些人连借条都不打。再比如,在打钱的时候,尽可能通过银行转账而非当面点钱。

详细的借款合同是很好的书面证据

详细的借款合同是很好的书面证据总之,任何纠纷或者麻烦,都可以想想是否有书面证据可以保存下来证明,这样能够更好地在纠纷中保护自己的权益,而非哀叹或者抓瞎。